Если вы живете «от зарплаты до зарплаты», и кажется, что так будет всегда – так будет не всегда. Вернее до тех пор, пока вы не начнете контролировать расходы и правильно распределять доходы. А потом окажется, что деньги можно собирать и вовсе необязательно лишать себя удовольствий. Вести семейный бюджет нужно в первую очередь не для того, чтобы экономить, а для того, чтобы все было под контролем. Стоит попробовать хотя бы потому, что те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Сохраняйте в закладки нашу практически применимую рубрику «Про деньги». В ней мы рассказываем, как не загонять себя в рамки тотальной экономии, а получать от покупок удовольствие и вполне ощутимые бонусы. Сегодня дадим инструкцию, как начать вести семейный бюджет, даже если вы никогда этого не делали.

Шаг 1. Поймите, зачем вам это надо

Есть три причины, почему стоит вести семейный бюджет. Во-первых, так вы быстрее сможете прийти к своим финансовым целям. Хотите построить дачу, оплатить дорогое обучение, обновить машину или просто съездить в отпуск без режима тотальной экономии? Вряд ли у вас это получится так скоро, как хотелось бы, если тратить деньги на каждую привлекательную покупку.

Во-вторых, таблица семейных расходов точно заставит вас пересмотреть покупательские привычки. Любите выпить кофе в кофейне у дома и делаете это через день – посчитайте, сколько в месяц вы тратите на капучино. Выйдет не такая уж и незначительная сумма. Планирование семейного бюджета поможет расставить приоритеты, и вы на автомате перед покупкой начнете задавать себе вопрос «нужна ли мне эта вещь или услуга».

В-третьих, вы сможете копить деньги. Никто не застрахован от личного финансового кризиса: болезнь, развод, потеря или смена работы. И каждый знает, что чрезвычайные ситуации в жизни случаются в самый неподходящий момент. Хорошо, если у вас есть финансовая подушка, которая поможет продержаться на плаву от 3 до 6 месяцев. Для этого и нужен резервный фонд. Его будет проще накопить, если откладывать определенную сумму в месяц у вас войдет в привычку.

Шаг 2. Узнайте, куда утекают ваши деньги

Бюджет состоит из доходов и расходов. Чтобы понять, соответствуют ли они друг другу, вам придется провести кропотливую работу. Возьмите блокнот и ручку, либо сделайте самую простую таблицу в Excel с двумя основными графами. Статья доходов – тут все просто – это зарплата, подработки, проценты с депозитов, государственные выплаты. Статьи расходов – это ваши траты по всем категориям: еда, аренда квартиры, коммунальные платежи, расходы на автомобиль, транспорт, покупки, здоровье и красоту.

С первого числа нового месяца начните заполнять таблицу (либо установите приложение, которое считает расходы). Записывайте буквально каждую трату, чтобы в итоге увидеть, куда уходят деньги. Скорее всего, вам будет очень непривычно и даже неуютно. Но если захочется бросить затею – не делайте этого!

В конце месяца проанализируйте, как вы тратили деньги. Скорее всего, главным открытием для вас станет сумма потраченного на мелкие покупки. Мы их не замечаем, но они становятся ощутимой графой расходов. Поверьте, после этого осознания вам не захочется продолжать в том же духе – тратить деньги неизвестно на что.

Шаг 3. Займитесь планированием

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Но планировать бюджет нужно для того, чтобы не тратить больше, чем у вас есть, не залезать в долги и не жить с пустым кошельком до зарплаты. Ваша задача – сделать траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела. Бюджет нужно организовать так, чтобы в конце каждого месяца у вас была положительная разница между доходами и расходами.

Разбейте в таблице расходы на два столбца «обязательные» и «необязательные». Начните с того, что посчитайте все обязательные траты – это оплата квартиры, услуги ЖКХ, мобильная связь, кредиты, бензин, учеба или детский сад, ежемесячные походы к врачам и фитнес. Затем заполните графу «необязательные» (в сложной ситуации старайтесь минимизировать расходы как раз из этого списка).

Те, кто записывают доходы и расходы, тратят на 5-30% меньше.

| Доходы | Сумма | Обязательные расходы | Сумма | Необязательные расходы | Сумма |

| Зарплата | Аренда квартиры | Развлечения/кафе | |||

| Подработки | Услуги ЖКХ | Игрушки | |||

| Выплаты | Продукты | Подарки | |||

| Проценты с депозитов | Хоз. товары | ||||

| Транспорт (авто, метро, такси) | |||||

| Связь | |||||

| Расходы на ребенка | |||||

| Здоровье | |||||

| Спорт | |||||

| Запланированные подарки | |||||

| Непредвиденные расходы |

В течение месяца старайтесь придерживаться запланированных расходов, но не критично, если что-то пойдет не по плану. Затем проанализируйте, где вы тратите больше положенного, а где – меньше. Попробуйте составить план бюджета минимум на три месяца вперед, в идеале – на год. Особое внимание уделите расходам, которые происходят не каждый месяц: техобслуживание машины, отпуск, покупка одежды, крупные покупки, абонемент в спортзал, подарки на дни рождения членов семьи. Посмотрите на свою жизнь на год вперед, запишите все крупные расходы по месяцам, чтобы понять, сколько и когда вам нужно будет денег. Вполне возможно, что в какие-то месяцы не будет крупных покупок, а на какие-то месяцы выпадет сразу несколько крупных статей расхода, и к этим расходам придется готовиться сильно заранее.

Подписывайтесь на нашу рассылку и получайте уведомления о новых статьях!

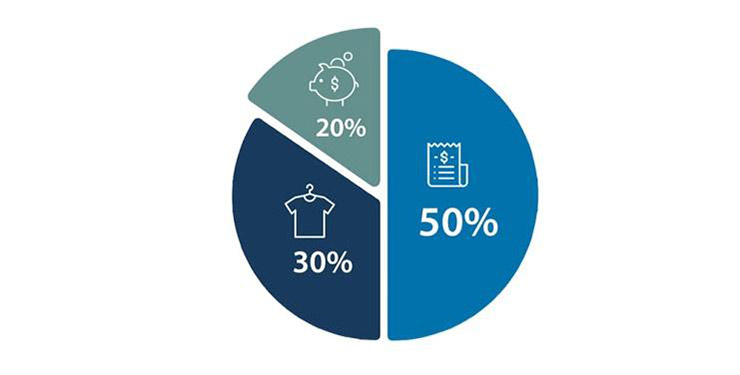

Шаг 4. Протестируйте правило 50/20/30

Чтобы было проще составлять и распределять бюджет, попробуйте следовать разным методикам. Есть множество принципов ведения бюджета, одно из популярных – «правило 50/20/30». Его в 2005 году сформулировала сенатор США Элизабет Уоррен вместе с дочерью Амелией в книге «Денежный план на всю жизнь». Интересно, что это правило она вывела на примере своей собственной жизни. Будучи четвертым ребенком в семье рабочих, в 12 лет Элизабет потеряла отца. Чтобы помочь родным, она начала работать официанткой в мексиканском ресторане. Доход был небольшой, но правило 50-30-20 позволило собрать деньги на обучение в Университете Джорджа Вашингтона, а позднее – получить степень бакалавра в Хьюстонском университете и степень магистра права в Ратгерском университете. Сегодня миссис Уоррен входит в список 100 самых влиятельных людей в мире.

Вот как следует распределять бюджет согласно этому методу:

- 50% – главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино, уход за собой.

- 20% – сбережения и оплата кредитов и долгов.

Само собой, не у всех получится следовать этому методу: у кого-то только на аренду квартиры уходит половина зарплаты или даже больше. Но соотношение 50/20/30 – это то, к чему нужно стремиться. Самая важная часть в этой формуле – 20%, но обязательно оставляйте часть денег на себя, чтобы не терять мотивацию. Это правило научит вас копить деньги и не отказывать себе в удовольствиях, ведь финансовое планирование не должно сопровождаться только лишениями.

Шаг 5. Учитесь экономить на том, что неважно

Грамотно экономить – это значит не впадать в крайности. Не стоит запрещать себе все, нужно просто оптимизировать расходы. Самый первый и простой прием – отказаться от покупки, если не уверены в том, что вещь вам необходима. Подождите несколько недель: если что-то новое вам действительно нужно, вы это поймете. Есть еще несколько советов, как экономить каждый день:

- Планируйте покупки и поездки заранее. Точно знаете, что через пару месяцев нужно будет лететь на самолете или ехать на поезде – покупайте билеты заранее, до повышения цен. Сезонную одежду выбирайте на распродажах, чтобы не переплачивать, когда придет сезон.

- Не покупайте дорогие вещи сразу. Дайте себе на раздумья хотя бы несколько дней. Если по-прежнему хочется, подумайте, на что в этом месяце можно сократить расходы, не залезая в подушку финансовой безопасности.

- Следите за здоровьем. Выпала пломба – идите к стоматологу, не дожидаясь, пока зуб развалится окончательно. Если запустить, будет больнее и вам, и вашему кошельку. Старайтесь вести здоровый образ жизни, чтобы меньше денег уходило на походы к врачам и в аптеки.

- Продавайте ненужные вещи. Гитара, на которой вы так и не научились играть, детская коляска, из которой ваш ребенок давно вырос, тостер, которым вы пользовались от силы пару раз, – все это может превратиться в реальные деньги.

- Пользуйтесь списком покупок. Идите за покупками, точно зная, что вам надо. Перед походом в магазин проверяйте домашние припасы и вносите в список всё, что закончилось или почти закончилось, чтобы ненароком не купить лишнего. А еще не ходите в магазин голодными – в таком состоянии вы точно потратите больше!

- Готовьте дома. И берите с собой еду на работу, чтобы каждый день не тратиться на бизнес-ланч. Сделайте запас полуфабрикатов и храните в морозилке, чтобы в нужный момент просто достать, разморозить и быстро приготовить.

- Пользуйтесь бонусами при каждой покупке. Станьте самым активным пользователем приложения Umico! Совершайте покупки у наших партнеров и получайте кэшбэк. Об этом стоит помнить особенно тогда, когда вы покупаете что-то дорогое и ценное. Когда отправляетесь за продуктами, обращайте внимание на те товары, которые дают отдельный бонус от производителя.

- Закупайте продукты на неделю в гипермаркетах. Здесь некоторые группы товаров могут стоить дешевле, например, бытовая химия, детские товары, бакалея. А у партнеров Umico при любой сумме чека вы получаете гарантированный кэшбэк – 1%. Bravo, Bolmart, Grandmart, Səbət, Yaxın market, Avromart, Baqqal, Balli market, Happy market, Elmar market, Army market, Okean Market – выбирайте тот супермаркет, который находится ближе к вам. Кэшбэк может быть и выше – ищите в каталоге партнеров.

- Рассчитывайтесь картой BirKart Umico. Это такая же банковская карта, которой можно платить за все, что угодно, и дополнительно получать до 1,5% кэшбэка от Kapital Bank. Ее большое преимущество в том, что дополнительный кэшбэк будет суммироваться со всеми остальными бонусами.

- Следите за акциями Umico. Например, прямо сейчас выгодно покупать натуральные масла холодного отжима, муку и пасты Sm Fresh Oil. При покупке двух и более товаров из всего ассортимента Sm Fresh Oil вы получаете 6% повышенного кэшбэка бонусами Umico. Акция действительна в сетях магазинов Bravo, Bolmart, Grandmart.

Повышенный кэшбэк 8% вместо 1% вы получите за покупку двух и более пачек Orbit. Кэшбэк можно получить даже в маркетах, которые не являются партнерами Umico. Для этого вам нужно сохранить и отсканировать чек с QR-кодом в приложении Umico.

- Возвращайте до 15% от уплаченной суммы НДС за покупки прямо в Umico! Регистрируйтесь в кабинете ƏDV geri al, собирайте и сканируйте чеки.

Безусловно, вам потребуется приложить усилия, чтобы начать вести семейный бюджет и не бросить это дело через неделю. Но результат вы точно увидите. Через месяц поймете, куда утекают ваши деньги, а в долгосрочной перспективе сможете собрать финансовую подушку безопасности и купить что-то дорогостоящее, на что, может, так и не решались начать откладывать деньги.

Ведите семейный бюджет, разумно экономьте и не упускайте бонусы Umico.

Если вы еще не с нами, кнопки для скачивания приложения здесь

Все в одном приложении!